银座股份2024年年报解读:净利润大幅下滑,现金流显著改善

银座集团股份有限公司(以下简称“银座股份”)近日发布2024年年度报告,报告期内,公司在复杂的市场环境中面临诸多挑战,多项关键财务指标出现较大变化。其中,净利润同比大幅下降68.77%,而经营活动产生的现金流量净额则增长51.87%。这一降一升背后,反映出公司怎样的经营状况和潜在风险?本文将为您深入解读。

银座股份业绩剖析:营收与利润双降,成本控制待加强

营收下滑,实体零售挑战仍存

2024年,银座股份实现营业收入54.19亿元,较去年同期的55.39亿元减少2.17%。公司表示,消费市场逐步回暖过程中,实体零售行业仍面临挑战,尤其百货业态门店受消费习惯及需求结构变化、线上零售冲击等影响,客流下降,导致经营业绩下滑。从数据来看,商业营业收入为43.11亿元,同比减少3.62%,房地产收入本期为0,同比减少417.29万元。

净利润锐减,多重因素共同作用

归属于上市公司股东的净利润为6765.19万元,与去年同期的2.17亿元相比,大幅减少68.77%。这主要源于三方面原因:一是实体零售行业面临的挑战导致经营业绩下降;二是去年同期公司转让子公司相关资产取得收益,而本期无此项收益;三是2024年末公司对商誉进行减值测试,基于谨慎性原则计提商誉减值损失2026.46万元,影响本期净利润减少。

扣非净利润降幅更大,经营稳定性受考验

归属于上市公司股东的扣除非经常性损益的净利润为1286.38万元,同比减少80.98%。这一数据反映出公司剔除偶然因素后的核心经营业务盈利能力显著下降,经营稳定性面临考验。

基本每股收益和扣非每股收益同步下降

基本每股收益为0.1301元/股,同比减少68.77%;扣非每股收益为0.0247元/股,同比减少81.00%。这与净利润和扣非净利润的下降趋势一致,表明公司盈利能力的下降直接影响了股东的每股收益。

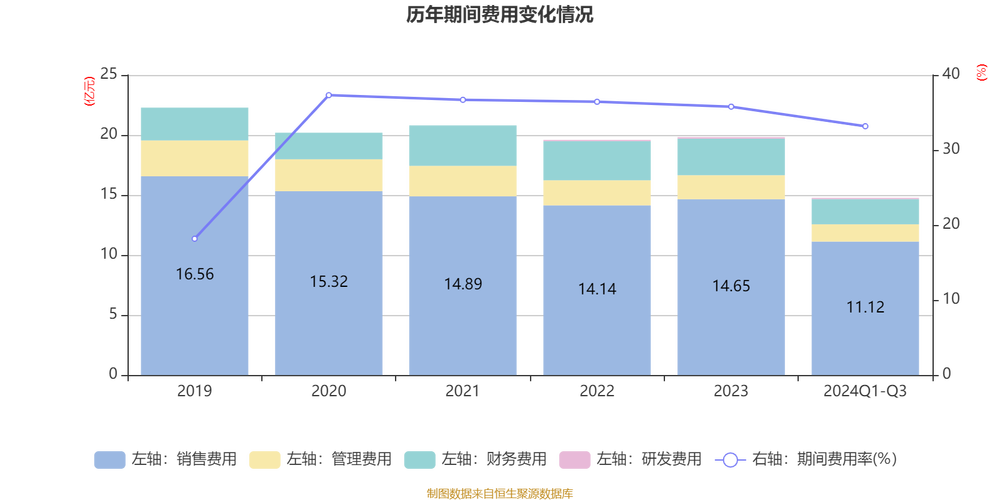

银座股份费用分析:结构有变化,管控有成效

费用整体分析:多项费用变动,关注成本控制

2024年公司营业总成本为52.86亿元,较去年同期的53.68亿元略有下降。其中,营业成本为31.50亿元,同比减少2.83%;税金及附加为1.45亿元,同比基本持平,变动0.10%。

销售费用微增,市场推广持续投入

销售费用为14.83亿元,同比增长1.26%。虽然增幅较小,但在营收下滑的背景下,销售费用的增加可能反映出公司为促进销售、提升市场竞争力而持续投入。从明细来看,职工薪酬、能源费用、物业费用等都有一定程度的增长,表明公司在人员和运营方面的支出有所增加。

管理费用上升,关注效率提升

管理费用为2.18亿元,同比增长8.78%。增长原因可能与公司深化供应链改革、数智化转型等工作带来的管理成本上升有关。公司需关注管理效率的提升,确保费用增长能带来相应的效益提升。

财务费用下降,债务成本优化

财务费用为2.78亿元,同比减少8.70%。这得益于公司合理安排债务结构,降低了融资成本。利息费用从去年的2.96亿元降至2.66亿元,表明公司在债务管理方面取得一定成效。

研发费用增长,聚焦数智化转型

研发费用为1341.08万元,同比增长2.67%。公司的研发投入主要集中在门店数智化经营工具建设、中台产品承载力提升、数仓建设等方面,旨在通过数智化转型提升运营效率和服务质量。

银座股份现金流洞察:经营稳健,投资与筹资有调整

经营活动现金流大增,运营效率提升

经营活动产生的现金流量净额为8.39亿元,同比增长51.87%。这主要得益于购买商品、接受劳务支付的现金同比减少,表明公司在供应链管理上有所优化,运营效率得到提升。这一积极变化增强了公司的自我造血能力,为公司的持续发展提供了有力支持。

投资活动现金流由正转负,战略布局调整

投资活动产生的现金流量净额为-5260.09万元,去年同期为2.90亿元,同比减少118.15%。主要原因是去年同期出售子公司相关资产收到现金,而本期处置固定资产、无形资产和其他长期资产收回的现金净额大幅减少,同时购建固定资产、无形资产和其他长期资产支付的现金也有所减少,反映出公司投资策略的调整,更加注重资产质量和长期发展。

筹资活动现金流净额减少,偿债压力增加

筹资活动产生的现金流量净额为-6.87亿元,同比减少166.66%。主要是本期支付的筹资活动较上年增加,如偿还债务支付的现金增加,表明公司偿债压力有所增加。公司在未来的筹资决策中,需更加谨慎地平衡资金需求和偿债能力。

银座股份风险聚焦:内外部挑战并存,转型迫在眉睫

宏观经济波动风险:消费力受抑,零售承压

现阶段全球经济复苏动能不足,通胀对消费者购买力构成压力,经济增长的稳健性影响消费者信心,进而影响零售业销售表现。国际供应链受阻、进口成本上升等因素也可能影响商品价格竞争力和库存稳定性。银座股份作为零售企业,难以避免受到宏观经济波动的影响。

市场竞争风险:线上线下夹击,转型求存

电子商务的发展使线上零售平台不断缩减传统零售市场份额,实体店铺需转型升级寻求线上线下融合模式。同时,消费者对品质、体验和服务要求提高,行业内部竞争加剧。银座股份需加快数字化转型,提升服务质量,以应对市场竞争。

拓展新业态风险:定位与盈利的双重考验

区域与群体分化加剧,新业态可能因定位偏差不达预期。市场竞争与盈利压力并存,价格战、成本攀升、电商及即时零售分流线下客流等问题,都给实体零售转型带来挑战。银座股份在拓展新业态时,需精准定位,提升运营能力,以提高盈利能力和市场竞争力。

升级转型风险:资源投入与回报的平衡难题

推进新业态改造和升级需大量资源投入,短期内难以盈利,导致现金流压力加剧。供应链改革中的数字化升级若存在需求预测偏差,可能引发库存周转效率下降,加之供应商协同不足,进一步推高运营成本。银座股份在转型过程中,需合理规划资源投入,加强供应链管理和精细化运营,以实现可持续发展。

银座股份管理层薪酬:与业绩挂钩,激励与挑战并存

董事长薪酬:58.03万元,引领转型重任

董事长马云鹏报告期内从公司获得的税前报酬总额为58.03万元。在公司面临转型挑战的情况下,董事长的薪酬体现了其承担的领导责任和推动公司变革的使命。

总经理薪酬:变动中寻求突破

报告期内总经理职位有所变动,张连营于2024年4月29日离任,在此期间从公司获得的税前报酬总额为18.51万元。随后由董事长马云鹏暂代行总经理职责。总经理薪酬的变动反映了公司管理层的调整,旨在寻求更好的发展策略,应对市场挑战。

副总经理薪酬:各负其责,激励发展

副总经理程晓勇、张林涛、罗逸贤(2024年10月28日任职)报告期内从公司获得的税前报酬总额分别为48.31万元、48.53万元、2.18万元(罗逸贤2024年10-12月)。副总经理们在各自分管领域承担责任,薪酬设置旨在激励他们为公司发展贡献力量。

财务总监薪酬:48.31万元,把控财务关键

财务总监魏东海报告期内从公司获得的税前报酬总额为48.31万元。在公司面临财务挑战的情况下,财务总监需精准把控财务状况,确保公司财务稳定,其薪酬也体现了这一重要职责。

声明:市场有风险,投资需谨慎。本文为AI大模型基于第三方数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。