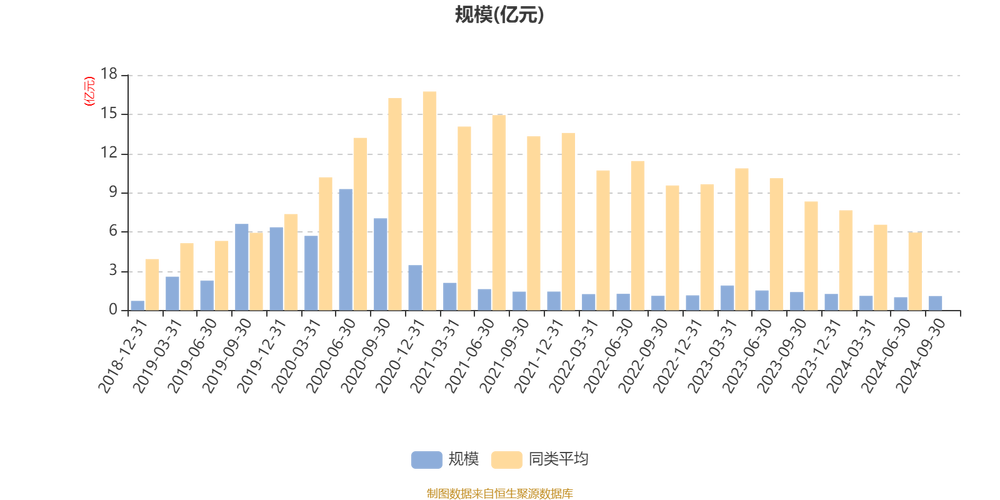

前海开源泽鑫混合财报解读:份额骤降61.44%,净资产缩水59.16%,净利润增长20.99倍

2025年3月31日,前海开源基金管理有限公司发布了前海开源泽鑫灵活配置混合型证券投资基金2024年年度报告。报告期内,该基金份额总额从119,938,353.10份降至46,813,215.45份,减少61.44%;净资产合计从225,697,053.63元降至92,157,598.01元,缩水59.16%;净利润从-284,797.45元增至5,601,697.42元,增长20.99倍;当期发生的基金应支付的管理费从1,065,734.00元降至676,969.55元,减少36.48%。

主要财务指标:净利润扭亏为盈,资产规模缩水

本期利润大幅增长

报告显示,2024年前海开源泽鑫混合A实现本期利润5,476,314.32元,前海开源泽鑫混合C实现本期利润125,383.10元,而2023年A类基金为-1,014,213.86元,C类基金为729,416.41元,A类基金实现扭亏为盈。本期加权平均净值利润率A类为5.08%,C类为4.16%,相比2023年A类的-0.60%和C类的8.50%,A类有显著提升。

资产净值下降明显

2024年末,前海开源泽鑫混合A的期末基金资产净值为89,470,245.63元,前海开源泽鑫混合C为2,687,352.38元,相较于2023年末A类的221,956,367.77元和C类的3,740,685.86元,分别下降59.68%和28.16%。期末可供分配利润A类为24,558,447.50元,C类为728,711.01元,较2023年末也有所下降。

基金净值表现:跑输业绩比较基准

份额净值增长率与业绩基准对比

2024年,前海开源泽鑫混合A份额净值增长率为4.62%,前海开源泽鑫混合C为4.52%,而同期业绩比较基准收益率均为12.35%,两类基金均未达到业绩比较基准。过去五年,A类基金份额净值增长率为36.27%,C类为35.67%,业绩比较基准收益率为14.01%,虽整体跑赢基准,但年度表现存在波动。

累计净值增长率表现

自基金合同生效起至今,前海开源泽鑫混合A基金份额累计净值增长率为96.89%,前海开源泽鑫混合C为95.94%,业绩比较基准收益率为19.00%,长期来看基金表现优于业绩比较基准,但近期与基准的差距值得关注。

投资策略与业绩表现:市场震荡中寻求机会

投资策略分析

2024年A股市场宽幅震荡上扬,年初受流动性影响下跌,2月后因政策支持上涨,5月后部分预期落空回落,9月后市场活跃度提升。基金组合持有消费类、制造业等产业优势上市公司,这些公司虽业绩放缓,但估值较低,安全边际明显,在经济复苏时业绩有望提前复苏。

业绩表现归因

尽管基金管理人基于产业分析进行投资布局,但2024年仍未跑赢业绩比较基准。市场波动及政策预期变化对组合影响较大,部分预期落空使市场回落,影响基金净值增长。未来需关注管理人能否精准把握市场节奏,调整投资组合。

管理人展望:经济复苏带来机遇

管理人展望2025年,认为中国经济将继续温和复苏,居民收入和预期修复,扩大内需政策将提升家电、汽车、消费电子等产业需求。中国制造业在创新、智能化方面有长足进步,部分产业将温和向上。护城河深厚且估值较低的产业有估值修复机会,消费电子产业链、互联网消费、AI产业等调整充分且需求提升的板块也有较好机会。投资者可关注基金能否抓住这些机遇,提升业绩表现。

费用分析:管理费用下降

管理费与托管费

2024年当期发生的基金应支付的管理费为676,969.55元,相较于2023年的1,065,734.00元下降36.48%;托管费为112,828.30元,较2023年的177,622.37元下降36.48%。管理费用的下降与基金资产净值的减少相关。

销售服务费

2024年销售服务费为3,017.42元,2023年为9,114.47元,下降66.90%。A类基金份额不收取销售服务费,C类按前一日C类基金份额的基金资产净值0.10%的年费率计提,费用下降与C类基金资产净值变化有关。

投资收益分析:股票与债券收益有别

股票投资收益

2024年股票投资收益(买卖股票差价收入)为407,414.14元,而2023年为-8,311,299.37元,实现扭亏为盈。卖出股票成交总额2024年为53,310,515.40元,2023年为326,196,808.56元;卖出股票成本总额2024年为52,832,866.88元,2023年为333,695,301.36元。股票投资收益的改善得益于市场环境及投资策略调整。

债券投资收益

2024年债券投资收益为1,445,456.34元,2023年为4,674,993.17元,有所下降。其中,债券投资收益-利息收入2024年为751,157.27元,2023年为3,397,953.29元;买卖债券差价收入2024年为694,299.07元,2023年为1,277,039.88元。债券市场波动及投资组合调整影响了债券投资收益。

关联交易:无重大关联交易

报告期内,通过关联方交易单元进行的股票、债券交易及债券回购交易均无发生,应支付关联方的佣金也无发生。与关联方进行银行间同业市场的债券(含回购)交易、报告期内转融通证券出借业务发生重大关联交易事项均无发生。各关联方投资本基金的情况,报告期内基金管理人运用固有资金投资本基金及报告期末除基金管理人之外的其他关联方投资本基金的情况均无发生。

股票投资明细:行业分散,龙头股为主

行业分布情况

期末按行业分类的股票投资组合显示,制造业占比最高,公允价值为14,632,972.00元,占基金资产净值比例为15.88%;其次是金融业,公允价值为8,638,428.00元,占比9.37%;房地产业公允价值为1,819,844.00元,占比1.97%。行业分布较分散,降低单一行业风险。

个股投资情况

期末按公允价值占基金资产净值比例大小排序,前三大股票为贵州茅台、招商银行、中国平安,公允价值分别为3,962,400.00元、3,257,970.00元、3,232,710.00元,占比分别为4.30%、3.54%、3.51%。投资集中于行业龙头股,追求稳定收益。

基金份额持有人结构:机构占比高

持有人户数与结构

期末基金份额持有人户数合计713户,其中前海开源泽鑫混合A类332户,C类381户。机构投资者持有A类基金44,888,582.41份,占A类总份额98.78%;个人投资者持有A类基金553,121.60份,占A类总份额1.22%。C类基金个人投资者持有1,371,459.86份,占C类总份额100.00%。整体机构投资者持有比例达95.89%,对基金运作影响较大。

管理人从业人员持有情况

基金管理人所有从业人员持有前海开源泽鑫混合A份额27,092.18份,占A类基金总份额0.0596%;持有C类基金份额为0。反映出管理人对该基金的信心及利益一致性情况。

开放式基金份额变动:赎回压力大

本报告期期初基金份额总额为119,938,353.10份,其中A类117,942,995.75份,C类1,995,357.35份。本报告期基金总申购份额A类为45,351.69份,C类为302,883.49份;总赎回份额A类为72,546,643.43份,C类为926,729.40份。期末基金份额总额为46,813,215.45份,较期初减少61.44%,赎回压力较大,或影响基金规模与投资策略实施。

前海开源泽鑫灵活配置混合型证券投资基金在2024年经历了份额与资产净值的大幅下降,虽净利润实现扭亏为盈,但仍未跑赢业绩比较基准。投资者需关注基金在2025年能否把握经济复苏机遇,调整投资策略,提升业绩表现,同时关注份额变动对基金运作的影响。

声明:市场有风险,投资需谨慎。本文为AI大模型基于第三方数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。